Las Griegas en Opciones Financieras | Qué miden | Ejemplos

Para tener éxito en el trading con opciones es obligatorio entender qué miden cada una de las griegas que afectan a una determinada opción.

Las griegas de las opciones son el elemento principal para analizar posiciones y determinar el riesgo al que estamos expuestos.

Los valores de las griegas se derivan del modelo de valoración de opciones Black-Scholes y miden la sensibilidad del precio de una opción ante cambios en diferentes variables del mercado, como el precio del subyacente, la volatilidad, el tiempo y los tipos de interés principalmente.

Vamos a analizar las griegas más importantes, diferenciando entre las de primer orden, que tienen un impacto directo en el precio de las opciones, y las de segundo orden, que influyen en otras métricas. Además, voy a incluir ejemplos prácticos y detalles clave para que puedas aplicar este conocimiento en tus estrategias de trading.

Este artículo es de un nivel de dificultad medio, con lo que si quieres introducirte en el mundo de las opciones paso a paso te recomendamos que te suscribas a nuestro curso gratuito de opciones financieras.

Imagen superior: Esquema de las griegas de las opciones financieras

Griegas de Primer Orden

Las griegas de primer orden son aquellas que tienen una relación directa con el precio de la opción. Estas griegas son las más utilizadas por los traders para evaluar cómo las variables del mercado afectan el valor de una opción.

Griega Delta (Δ)

La letra griega delta de una opción mide la sensibilidad del precio de una opción ante cambios en el precio del activo subyacente. En términos simples, indica cuánto se espera que varíe el precio de la opción por cada unidad de cambio en el precio del subyacente.

- Opciones Call: La delta varía entre 0 y 1. Por ejemplo, una delta de 0.45 significa que si el precio del subyacente sube $1, el precio de la opción aumentará $0.45.

- Opciones Put: La delta varía entre -1 y 0. Por ejemplo, una delta de -$0.27 indica que si el precio del subyacente sube $1, el precio de la opción disminuirá $0.27.

Además, la delta también refleja la probabilidad de que una opción termine “in the money” (ITM). Por ejemplo, una delta de 0.12 indica un 12% de probabilidad de que la opción termine ITM. Este concepto es menos conocido y utilizado.

→ Ejemplo práctico:

Si una opción call tiene una delta de 0.5 y el precio del subyacente sube $2, el precio de la opción aumentará $1 (0.5 × 2). Y, al contrario, si el precio del subyacente baja $2, el precio de la opción disminuirá $1.

Theta (Θ)

La letra griega theta de una opción mide la pérdida de valor de una opción debido al paso del tiempo, también conocida como “time decay“. Dado que las opciones tienen una fecha de vencimiento, su valor extrínseco disminuye a medida que se acerca esta fecha.

- La theta siempre es negativa para los compradores de opciones, ya que el tiempo reduce el valor de la prima.

- La theta siempre es positiva para los vendedores de opciones, ya que el tiempo reduce el valor de la prima.

→ Por ejemplo, si una opción tiene una theta de -0.10, significa que su precio disminuirá $0.10 por cada día que pase, suponiendo que todas las demás variables permanezcan constantes.

Puntos clave sobre la theta:

- La pérdida de valor temporal no es lineal. Se acelera a medida que se acerca la fecha de vencimiento.

- Las opciones “at the money” (ATM) tienen una theta más alta, ya que su valor extrínseco es mayor.

Vega (V)

La letra griega vega de las opciones mide la sensibilidad del precio de una opción por cambios en la volatilidad implícita del strike de la opción. La volatilidad implícita del subyacente refleja las expectativas del mercado sobre los cambios futuros del precio.

El concepto de volatilidad implícita y para qué sirve se explica aquí en el curso gratuito.

- Una vega de 0.17 indica que, si la volatilidad implícita aumenta un 1%, el precio de la opción subirá $0.17.

- La vega es mayor en opciones ATM y disminuye a medida que la opción se aleja de este punto, ya sea ITM o OTM.

→ Ejemplo práctico:

Si una opción tiene una vega de 0.22 y la volatilidad implícita aumenta del 23% al 24%, el precio de la opción aumentará $0.22. Si la volatilidad disminuye al 22%, el precio de la opción caerá $0.22.

Rho (ρ)

La letra griega rho mide la sensibilidad del precio de una opción ante cambios en los tipos de interés. Aunque su impacto suele ser menor en comparación con otras griegas, puede ser relevante en entornos de tipos de interés altos.

- Para opciones call, la rho es positiva: un aumento en los tipos de interés incrementa el precio de la opción.

- Para opciones put, la rho es negativa: un aumento en los tipos de interés reduce el precio de la opción.

Griegas de Segundo Orden

Las griegas de segundo orden de las opciones no afectan directamente al precio de la opción. Afectan normalmente a otras griegas, es decir, las griegas de segundo orden miden como varían las griegas de primer orden.

Estas griegas son especialmente útiles para analizar posiciones complejas, pero para la mayoría de los traders no son necesarias para operar en su día a día.

Gamma (Γ)

La letra griega gamma de una opción mide la tasa de cambio de la delta según varía el precio del subyacente. En otras palabras, mientras que la delta mide la velocidad, la gamma mide la aceleración. Es la griega de segundo orden más importante.

- Una letra griega gamma alta indica que la delta cambiará rápidamente ante movimientos en el subyacente.

→ Por ejemplo, si una opción tiene una delta de 0.5 y una gamma de 0.02, un aumento de $1 en el precio del subyacente hará que la delta aumente a 0.52.

Relación con el tiempo y el precio:

- La gamma es más alta en opciones ATM y cerca de la fecha de vencimiento, ya que pequeños movimientos en el subyacente pueden tener un impacto significativo en la delta.

Vanna

La letra griega vanna mide la sensibilidad de la delta por cambios en la volatilidad implícita.

- Una vanna positiva indica que la delta aumentará si la volatilidad implícita también aumenta.

- Es una legra griega avanzada y que no utilizada en la mayoría de las estrategias.

→ Por ejemplo, si una opción tiene una vanna de 0.05, un aumento del 1% en la volatilidad implícita incrementarán la delta en 0.05.

Vomma

La letra griega vomma mide la sensibilidad de la vega ante cambios en la volatilidad implícita.

- Una vomma alta indica que la vega cambiará significativamente ante movimientos en la volatilidad implícita.

- Es una legra griega avanzada y que no utilizada en la mayoría de las estrategias.

→ Por ejemplo, si una opción tiene una vomma de 0.1, un aumento del 1% en la volatilidad implícita, incrementará la vega en 0.1.

Charm

La letra griega charm mide cómo cambia la delta con el paso del tiempo.

- Una charm negativa indica que la delta disminuirá con el paso del tiempo.

- Es una legra griega avanzada y que no utilizada en la mayoría de las estrategias.

→ Por ejemplo, si una opción tiene una charm de -0.02, la delta disminuirá en 0.02 por cada día que pase.

Relación entre ITM, ATM y OTM con las Griegas

El comportamiento de las griegas varía según si la opción está in the money (ITM), at the money (ATM) o out of the money (OTM):

- Delta: En opciones ITM, la delta se acerca a 1 (call) o -1 (put). En opciones OTM, la delta se acerca a 0.

- Gamma: Es más alta en opciones ATM y disminuye en ITM y OTM.

- Theta: Es más alta en opciones ATM y cerca del vencimiento.

- Vega: Es mayor en opciones ATM y con vencimientos más lejanos.

Uso de las Griegas en Estrategias de Trading

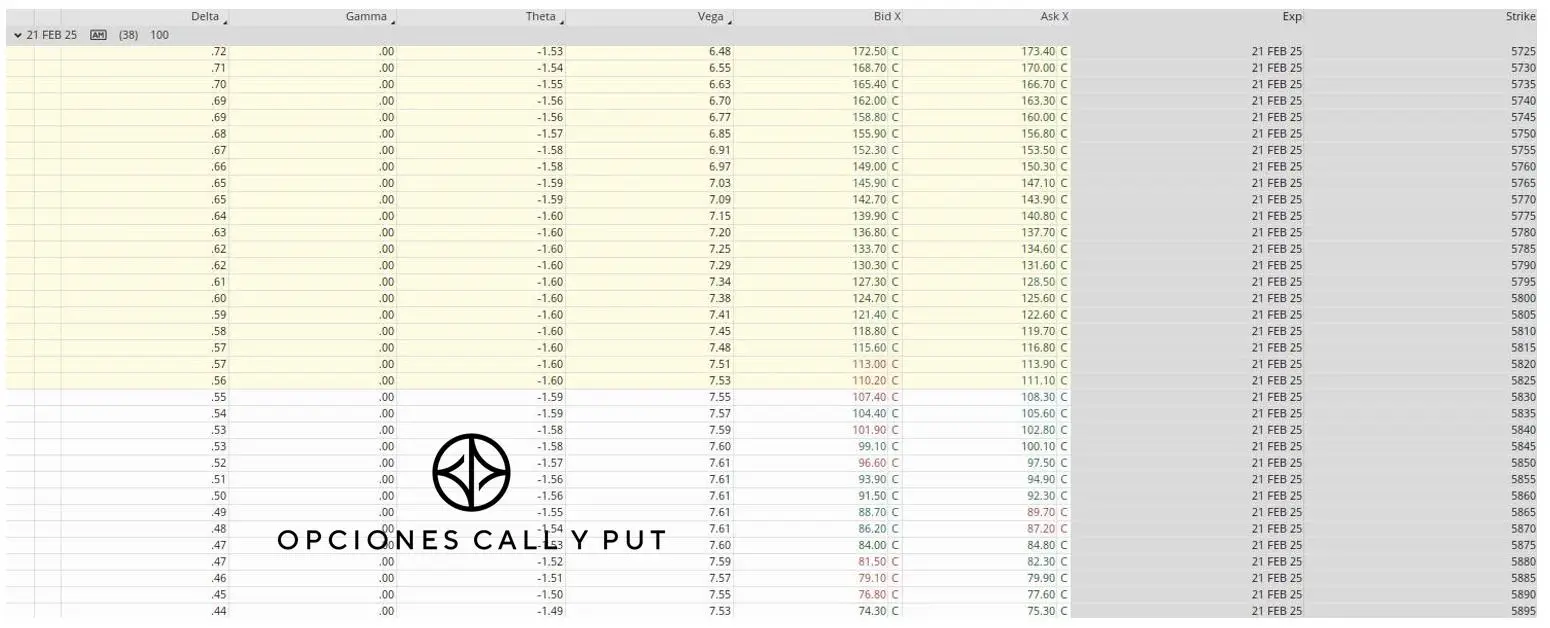

Las griegas son herramientas esenciales para diseñar estrategias de trading. Todas las griegas de una opción aparecen listadas en la cadena de opciones.

Por ejemplo:

- Cobertura Delta-Neutral: Combinar opciones y activos subyacentes para que la delta total sea 0, reduciendo el riesgo de movimientos en el precio del subyacente.

- Cobertura Gamma: Ajustar posiciones para mantener una delta estable, incluso ante fuertes movimientos en el subyacente.

- Venta de Opciones: Aprovechar la theta para beneficiarse de la pérdida de valor temporal.

- Generación de ingresos: Estrategias avanzadas de alta probabilidad para generar ingresos constantes.

- Zero DTEs: Estrategias que expiran en el día para aprovecharse de la fuerte caída del valor temporal de las opciones en el día de expiración.

- Earnings: Estrategias que buscan aprovecharse de las subidas de volatilidad implícita antes de la publicación de beneficios de las empresas y de los fuertes movimientos de las cotizaciones una vez publicados los informes.

Imagen inferior: Cadena de opciones

La cadena de opciones y los gráficos de riesgo son las dos principales herramientas del trader de opciones. Ambos conceptos se explican aquí.

Conclusión

Las letras griegas son herramientas esenciales para cualquier trader o inversor que opere con opciones financieras.

Las griegas de primer orden, como la delta, theta, vega y rho, permiten evaluar cómo las variables del mercado afectan directamente el precio de una opción. Por otro lado, las griegas de segundo orden, como la gamma, muestran cómo varían las griegas de primer orden.

Comprender y utilizar estas letras puede marcar la diferencia entre una estrategia de opciones exitosa y una que no lo sea. Tanto si eres un trader principiante como avanzado, dominar las griegas te permitirá gestionar mejor el riesgo y mejorar el rendimiento de tus operaciones.